咨询热线

0898-08980898

0898-08980898

研报:英飞凌2026财年Q1财报透视与BASiC基本半导体国产化进阶之路

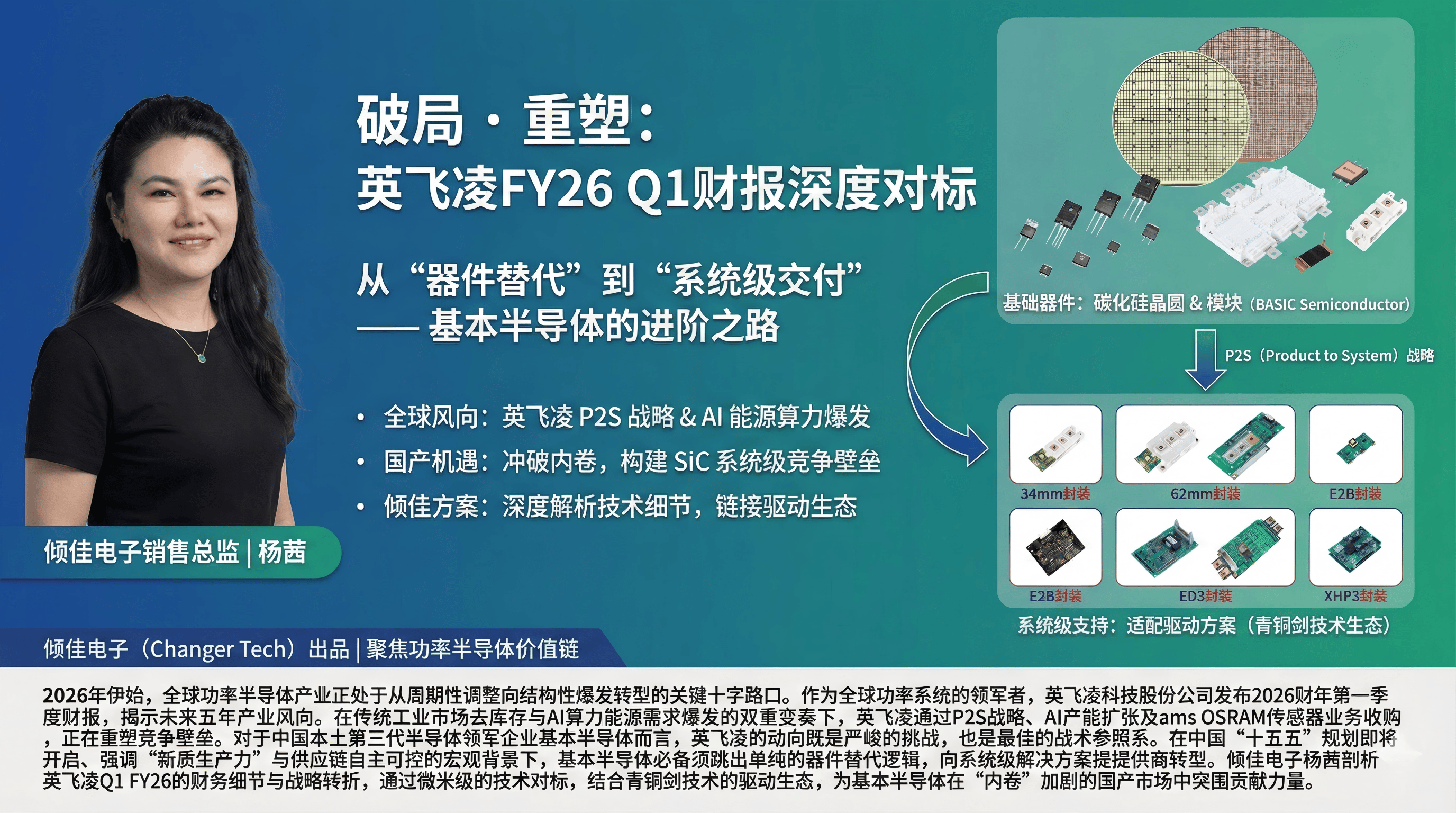

BASiC Semiconductor基本半导体一级代理商倾佳电子(Changer Tech)是一家专注于功率半导体和新能源汽车连接器的分销商。主要服务于中国工业电源、电力电子设备和新能源汽车产业链。倾佳电子聚焦于新能源、交通电动化和数字化转型三大方向,代理并力推BASiC基本半导体SiC碳化硅MOSFET单管,SiC碳化硅MOSFET功率模块,SiC模块驱动板等功率半导体器件以及新能源汽车连接器。

倾佳电子杨茜致力于推动国产SiC碳化硅模块在电力电子应用中全面取代进口IGBT模块,助力电力电子行业自主可控和产业升级!

倾佳电子杨茜咬住SiC碳化硅MOSFET功率器件三个必然,勇立功率半导体器件变革潮头:

倾佳电子杨茜咬住SiC碳化硅MOSFET模块全面取代IGBT模块和IPM模块的必然趋势!

倾佳电子杨茜咬住SiC碳化硅MOSFET单管全面取代IGBT单管和大于650V的高压硅MOSFET的必然趋势!

倾佳电子杨茜咬住650V SiC碳化硅MOSFET单管全面取代SJ超结MOSFET和高压GaN 器件的必然趋势!

2026年伊始,全球功率半导体产业正处于从周期性调整向结构性爆发转型的关键十字路口。作为全球功率系统的领军者,英飞凌科技股份公司(Infineon Technologies AG)发布的2026财年第一季度(Q1 FY26)财报,不仅是一份财务成绩单,更是一份揭示未来五年产业风向的战略宣言。在传统工业市场去库存与人工智能(AI)算力能源需求爆发的双重变奏下,英飞凌通过“产品到系统”(Product-to-System, P2S)战略、激进的AI产能扩张以及对ams OSRAM传感器业务的收购,正在重塑竞争壁垒。

对于中国本土第三代半导体领军企业——深圳基本半导体股份有限公司(BASIC Semiconductor)而言,英飞凌的动向既是严峻的挑战,也是最佳的战术参照系。在中国“十五五”规划(2026-2030)即将开启、强调“新质生产力”与供应链自主可控的宏观背景下,基本半导体必须跳出单纯的器件替代逻辑,向系统级解决方案提供商转型。

倾佳电子杨茜剖析英飞凌Q1 FY26的财务细节与战略转折,通过微米级的技术对标,结合青铜剑技术的驱动生态,为基本半导体在“内卷”加剧的国产市场中突围贡献力量。

英飞凌Q1 FY26的财务数据揭示了一个清晰的事实:半导体行业的全面复苏尚未到来,但结构性的增长机会已经脱颖而出。

根据英飞凌官方披露,Q1 FY26实现营收36.62亿欧元,同比(YoY)增长7%,但环比(QoQ)下降7% 。这一数据的背离揭示了当前市场的复杂性:

表明,尽管宏观经济存在不确定性,英飞凌凭借在汽车(ATV)和高压功率系统(PSS)领域的深厚护城河,依然维持了超越行业的增长韧性。

则主要归因于季节性因素以及传统工业、消费电子领域的持续去库存压力。特别是绿色工业电源(GIP)业务的显著下滑,反映了除中国市场外,全球光伏逆变器和工业驱动市场的短期疲软。

利润端方面,部门结果利润率(Segment Result Margin)维持在17.9%,尽管较上一财年同期的高位有所回落,但在行业下行周期中仍保持了极高的盈利质量。调整后的毛利率达到43% ,这一数字的坚挺主要得益于产品组合的优化——即高利润率的AI电源模块和车规级MCU对冲了低端MOSFET的价格侵蚀。

PSS部门是本季度的绝对明星。在智能手机和PC市场复苏缓慢的背景下,PSS营收主要由AI服务器电源需求驱动。英飞凌明确指出,“没有电力就没有AI”(There is no AI without power),并确认了FY26财年AI相关营收目标为15亿欧元,FY27财年将达到25亿欧元 。这意味着AI相关业务正以倍数级速度增长,成为独立于宏观经济周期的超级增长引擎。

尽管全球电动汽车(xEV)的销量增速在欧美市场有所放缓,但英飞凌ATV部门依然保持了稳健。这得益于其在微控制器(MCU)领域的绝对统治力(全球份额约29%)以及在“软件定义汽车”架构中的核心地位 。虽然销量增长放缓,但单车半导体价值量(Content per car)的提升抵消了负面影响。

GIP部门环比暴跌21%,是拖累整体营收的主要因素 。这反映了全球可再生能源基础设施建设的短期停滞,以及分销渠道中积压的工业驱动芯片库存仍需时间消化。然而,财报电话会议中也提到,中国市场的可再生能源需求依然强劲,是该板块未来的主要复苏动力。

CSS部门同样面临季节性下滑,环比下降13%。但随着边缘AI(Edge AI)的兴起,该部门未来的潜力在于将安全芯片与微控制器结合,服务于智能家居和工业物联网的智能化升级 。

英飞凌在Q1 FY26所展示的不仅仅是数字,更是一种商业模式的深刻变革。其核心战略已从单纯的“IDM组件制造商”升级为“系统解决方案提供商”。

英飞凌正在构建一条从电网(Grid)到处理器核心(Core)的完整电力传输链路。

。这项技术将晶圆厚度缩减至头发丝的四分之一,直接使基板电阻降低50%,功率损耗降低15%以上。

在AI服务器中,GPU电流需求动辄超过1000A。传统的横向供电会产生巨大的I2R损耗。英飞凌的超薄晶圆技术正是为了实现垂直供电模块(Vertical Power Module),将电源直接堆叠在处理器下方。这种技术能力是绝大多数Fabless(无晶圆厂)设计公司无法企及的,它依赖于极高精度的背面研磨和处理工艺。

英飞凌强调其掌握了硅(Si)、碳化硅(SiC)、氮化镓(GaN)三种材料的全部制造能力。在AI服务器电源单元(PSU)中,SiC用于高压PFC级,GaN用于高频LLC级,而超薄硅用于最后的Point-of-Load(PoL)级。这种组合拳使得英飞凌能够提供系统级最优效率(97.5%+) 。

Q1 FY26期间,英飞凌宣布以5.7亿欧元收购ams OSRAM的非光学传感器业务 。这一举措并非简单的营收叠加,而是为了完善其“感知-计算-执行”的控制闭环。

英飞凌在马来西亚居林(Kulim)的8英寸SiC工厂扩建仍在加速,同时在德累斯顿推进300mm模拟/混合信号产能 。这种逆周期的资本支出(Capex)表明,英飞凌预判2026年下半年将迎来更为猛烈的需求爆发,特别是来自中国固态变压器SST出海和全球AI数据中心的建设。其庞大的自有产能将成为未来价格战中的决定性武器,使其能够将SiC成本结构压低至接近硅基器件的水平。

在英飞凌构建的“系统级壁垒”面前,以基本半导体为代表的中国本土功率器件厂商正面临前所未有的压力与机遇。

英飞凌(标杆):采用第二代冷基(Cold Split)沟槽栅(Trench Gate)CoolSiC™技术。沟槽栅结构的优势在于其沟道垂直于晶圆表面,能够在不牺牲栅极氧化层可靠性的前提下,大幅提高沟道迁移率,从而降低比导通电阻(RDS(on)⋅A)。

基本半导体(现状):目前主力产品为第三代(B3M系列)碳化硅MOSFET,主要采用平面栅(Planar)工艺 。

基本半导体的ED3封装模块(型号BMF540R12MZA3)展现了极具竞争力的静态参数。其典型RDS(on)为2.2mΩ(25°C),在175°C高温下上升至约4.8mΩ 。这种温度系数表现优异,说明其器件在高温工况下的载流能力并未大幅衰减。

虽然B3M系列的导通电阻已经接近国际一线水平,但在芯片面积利用率(Cost per Ampere)上,平面栅天然弱于沟槽栅。

在封装领域,基本半导体展现出了极强的进取心,甚至在某些材料应用上快于国际巨头的存量产品迭代。

传统的氧化铝(Al2O3)基板抗弯强度仅为450 MPa,导热率低;氮化铝(AlN)虽然导热好(170 W/mK)但极其脆弱(抗弯强度350 MPa)。而Si3N4兼具高导热(90 W/mK)和超高机械强度(700 MPa,断裂韧性6.0 Mpam) 。

在电动汽车牵引逆变器和风电变流器等承受剧烈热循环(Thermal Cycling)的场景中,Si3N4基板能有效防止铜层剥离和陶瓷开裂。基本半导体将这一“贵族材料”标配化,是其在可靠性上对标甚至超越英飞凌EconoDUAL™ 3标准模块(通常使用Al2O3或AlN)的重要抓手。

英飞凌的强大在于其能提供“MCU + Driver + Switch”的完整套件。基本半导体作为一家专注于功率器件的企业,自身缺乏MCU产品线,这是一个明显的系统级短板。

驱动层面的弥补:基本半导体通过与**青铜剑技术(Bronze Technologies)的深度协同来填补驱动环节。青铜剑的2CP0225Txx系列驱动核不仅实现了物理层面的适配,更重要的是集成了针对SiC特性的米勒钳位(Miller Clamp)和有源钳位(Active Clamp)**功能 。

控制层面的真空:然而,在更高层的数字控制(如AI算法植入MCU进行电池寿命预测)方面,基本半导体目前尚无对应产品。相比之下,英飞凌已经在AURIX™ TC4x系列中集成了并行处理单元(PPU)来运行边缘AI模型 。

中国目前有超过50家碳化硅企业(如斯达半导、士兰微、芯联集成等)。低端市场的价格战已经白热化, SiC MOSFET的价格已杀至成本线附近。

相比英飞凌动辄数十亿欧元的自由现金流,基本半导体的容错率极低。这要求其每一分研发投入都必须精准命中高毛利市场(如固态变压器SST、AI服务器),而非在红海市场缠斗。

基于对英飞凌财报的解读,基本半导体必须认识到:单纯的国产替代(Pin-to-Pin Replacement)红利期已近尾声,未来的竞争是系统定义权的竞争。

英飞凌将AI视为未来十年的最大增长点。对于基本半导体而言,AI服务器电源不仅仅是一个新市场,更是品牌高端化的试金石。

AI服务器电源(CRPS标准)要求功率密度达到100W/in³以上,效率超过97.5%(钛金级)。这需要使用图腾柱PFC(Totem-pole PFC)拓扑,对开关器件的反向恢复电荷(Qrr)要求极高。

中国正在大力建设“东数西算”工程,华为昇腾、阿里云等本土AI基础设施急需自主可控的高效电源方案。目前该领域主要被台系(Delta, Lite-On)和美系厂商占据,国产化率极低,是基本半导体切入的最佳蓝海。

3.2 启示二:电网基础电力电子装备储能变流器PCS和固态变压器SST需从“部件”转向“架构”

英飞凌的在电网基础电力电子装备的业务所以坚挺,是因为它深入到了客户新的设计架构中。

英飞凌依赖其全球制造网络。基本半导体则依托中国这一全球最大的半导体消费市场和最完善的产业链。

为了在2026-2030年(“十五五”规划期间)实现从“跟随者”到“领导者”的跨越,基本半导体应实施**“一核两翼三驱动”**的本土化战略。

英飞凌是物理上的IDM(垂直整合制造),基本半导体应构建基于资本和技术联盟的“虚拟IDM”。

与MCU厂商结盟(补齐控制短板):既然无法像英飞凌那样自研MCU,基本半导体应与国内车规MCU龙头(如兆易创新、芯旺微、中微半导体)建立深度战略合作伙伴关系。

战术动作: 联合推出“Turnkey Solution”(交钥匙方案)。例如,开发一套“基本半导体SiC模块 + 青铜剑驱动 + 兆易创新MCU”的800V电驱参考设计,并在系统层面通过ASIL-D功能安全认证。这样,客户买到的不再是孤立的模块,而是一套经过验证的动力总成控制单元(PCU)核心板。

深化“基本+青铜剑”协同:将青铜剑的驱动技术不仅仅作为配套,而是作为差异化卖点。

技术营销:针对服务器电源中常见的图腾柱PFC拓扑,发布详细的对比测试报告,证明B3M系列在连续导通模式(CCM)下的反向恢复损耗(Err)优于英飞凌CoolMOS™,且能够通过青铜剑驱动解决高频噪声干扰问题。

英飞凌已在Kulim 3工厂量产8英寸SiC,这将带来约30%-40%的成本下降。基本半导体必须跟进,否则将在2027年面临成本断层。

发布超越AEC-Q101标准的加严测试报告(例如:执行3倍于标准的HTGB测试时间)。

公开短路耐受能力(SCWT)和雪崩耐量(UIS)的极限破坏测试视频和数据,用硬核数据消除客户的“国产焦虑”。中展示的对比测试(BMF540R12MZA3 vs 竞品)是一个很好的起点,但需要更广泛、更公开的传播。

为了给研发和销售团队提供具体指引,本报告依据基本半导体产品选型表 与英飞凌产品进行战术对标。

站在2026年的节点展望未来,基本半导体不应满足于做“中国的英飞凌”。英飞凌的成功建立在长达数十年的硅基半导体积累之上,而碳化硅为中国企业提供了一次换道超车的机会。

英飞凌Q1 FY26财报展示了一个巨头在技术变革期的敏锐与果敢。对于基本半导体而言,最大的启示在于:不要用战术上的勤奋(拼价格、拼参数)掩盖战略上的懒惰(忽视系统集成和生态建设)。

通过深耕AI及配套电力与汽车两大增量市场,依托青铜剑技术的驱动优势,坚定推行“虚拟IDM”与“深度本土化”战略,基本半导体完全有能力在中国这片全球最活跃的功率半导体热土上,书写属于自己的产业传奇。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。